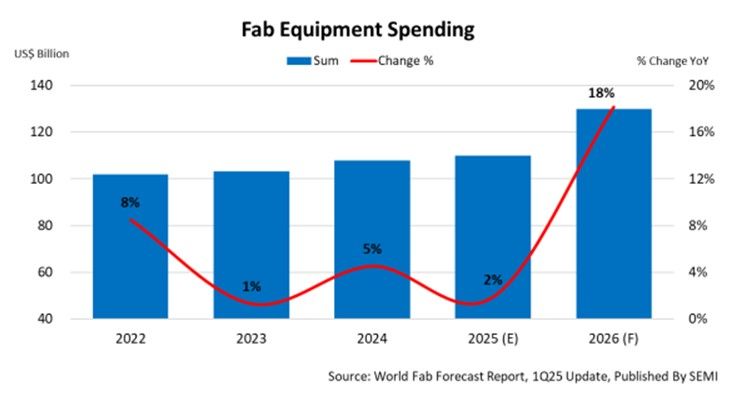

De globale investering i fab-udstyr til front-end produktion forventes i løbet af 2025 at stige med 2% år-til-år (YoY) til $110 milliarder, hvilket er det sjette år i træk med konstant vækst siden 2020, meddeler SEMI i sin seneste kvartalsvise World Fab Forecast-rapport.

Fab-udstyrsudgifterne forventes at stige med 18 % i det følgende år og nå op på 130 milliarder dollars. Denne vækst i investeringer er ikke kun drevet af efterspørgslen i high-performance computing (HPC) og hukommelsessektorerne for at understøtte datacenterudvidelser, men også af den stigende integration af kunstig intelligens (AI), som øger det siliciumindhold, der kræves til edge-enheder.

– Den globale halvlederindustris investeringer i fab-udstyr har været stigende i seks år i træk, og udgifterne er klar til at se en stærk stigning på 18% i 2026, efterhånden som produktionen øges for at imødekomme den boomende AI-relateret chipefterspørgsel. Den forventede investeringsvækst signalerer et presserende behov for at intensivere arbejdsstyrken gennem 2025 og 2026 for at kunne få den kvalificerede arbejdskraft, der er nødvendig for de omkring 50 nye fabrikker, der forventes at komme online i løbet af disse to år, siger Ajit Manocha, SEMI-præsident og administrerende direktør.

Logik- og Mikro-segmentet forventes at være den vigtigste drivkraft for vækst i fab-investeringerne. Væksten er primært drevet af investeringer i banebrydende teknologier som 2nm-procesteknologi, der forventes at komme i produktion i 2026. Logik- og Mikro-segmentet forventes at få en stigning på 11% i investeringsniveauet, der når 52 milliarder dollars i 2025, efterfulgt af en stigning på 14% i 2026.

Det samlede forbrug på hukommelsessegmentet forventes at vokse støt de næste to år og stige med 2%, så det når op på 32 milliarder dollars i 2025 med en endnu stærkere vækstprognose på 27% i 2026. Investeringerne i DRAM-segmentet forventes at falde med 6% år-til-år til ialt 21 milliarder dollars i 2025, men forventes at stige med 1 mia. 2026. Omvendt forventes NAND-segmentudgifterne at stige betydeligt og stige med 54% år-til-år til 10 milliarder USD i 2025 og stige yderligere med 47% til 15 milliarder USD i 2026.

På trods af et fald fra et højdepunkt på $50 milliarder i 2024, forventes Kina at fastholde sin position som førende inden for globale udgifter til halvlederudstyr, med fremskrivninger på $38 milliarder i 2025, hvilket repræsenterer et fald på 24% år-til-år. I 2026 forventes udgifterne at falde yderligere 5% år-til-år til 36 milliarder dollars. Efter Kine følger ikke overraskende Sydkorea og Taiwan.

Nord- og Sydamerika ligger på fjerdepladsen med et forventet forbrug på 14 milliarder dollars i 2025 og 20 milliarder dollars i 2026. Japan, Europa og Mellemøsten og Sydøstasien følger efter i investeringer, der forventes at bruge 14 milliarder dollars, 9 milliarder dollars og 4 milliarder dollars i 2025 og 11 milliarder dollars, 7 milliarder dollars og 4 milliarder dollars i henholdsvis 2026.

Man må så håbe, at vi med en ”European Chip Act” kan løfte investeringerne i europæisk halvlederproduktion, så Europa kan følge med udviklingen i de andre regioner i Verden.

RSH